Утренний брифинг от Saxo Bank: обзор рынков на 28 февраля 2014 года

Форекс: Евро торгуется с понижением

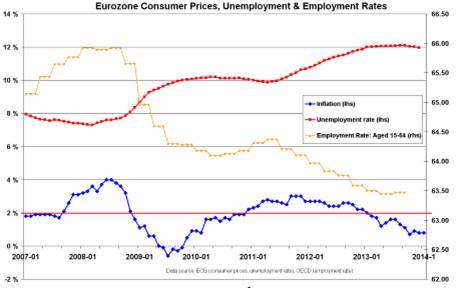

Этим утром евро торгуется с понижением относительно своих главных конкурентов. Между тем, инвесторы находятся в ожидании предварительных данных за февраль по потребительским ценам Еврозоны, учитывая, что вчерашние показатели инфляции потребительских цен в Германии за тот же месяц свидетельствовали о её неожиданном снижении. Кроме того, в фокус рынка попадут и розничные продажи Германии, и серия макроэкономических релизов из периферийных стран Еврозоны. В США, принимая во внимание ссылку президента Федрезерва на суровые погодные условия в стране, которые сказались на результататах недавних публикаций, сегодня в центре внимания окажется пересмотренный показатель ВВП за четвёртый квартал. В то же время, интерес для участников биржевых торгов будут представлять индекс потребительской уверенности, незавершённые сделки по продаже недвижимости и выступления ряда политических лидеров. В 6 часов утра по GMT евро снизился на 0,1 процента против доллара США, торгуясь на отметке 1,3700 доллара, при этом против британского фунта ослабление было незначительным – его уровень 0,8212 фунта.

Японская иена укрепилась против евро и доллара США на 0,5 прцента и 0,4 процента соответственно виду выхода ряда оптимистичных внутренних макроэкономических данных.

Европа: Рынок откроется в «плюсе»

Открытие германского фондового индекса DAX и французского CAC ожидается на 9-17 пунктов и 9-13 пунктов выше соответственно. Индекс Британской фондовой биржи FTSE100 откроется повышением на 7-15 пунктов.

Публикация индекса потребительских цен и уровня безработицы Еврозоны и Италии; объёма розничных продаж Германии и Греции; цен производителя и индекса потребительских расходов Франции; индекса потребительских цен и баланса счёта текущих операций Испании; индекса ведущих экономических индикаторов Швейцарии от KOF; индекса цен на жильё Великобритании от Nationwide запланирована на сегодня.

Bayer AG (BAYA), Belgacom SA (BELG), DFDS A/S (DFDS), Fuchs Petrolub SE (FPE), Ipsen SA (IPN), Tecnicas Reunidas SA (TRE), Pearson (PSON), Old Mutual (OML), Mondi (MNDI), William Hill (WMH), Rightmove (RMV), Rentokil Initial (RTO) и UBM Plc (UBM) отчитаются по результатам своей деятельности.

Societe Generale SA (GLE) согласилась выплатить 122 миллиона долларов США в целях урегулирования иска, поданного федеральным регулирующим органом в 2011 году; так, банк был обвинен в махинациях с ипотечными бумагами, проданными агентствам Fannie Mae и Freddie Mac в 2006 году.

Согласно данным обязательной отчётности, испанское правительство продаёт долю в Bankia (BKIA) в размере 7,5 процента методом ускоренного формирования книги заявок.

По информации германского электронного издания «Handelsblatt Live», RWE AG (RWE) зарегистрировала чистый убыток в размере около трёх миллиардов евро за полный 2013 год ввиду снижения справедливой рыночной стоимости. 4 марта 2014 года компания официально объявит о своих результатах.

Продажи Actividades de Construccion y Servicios SA (ACS) за 2013 год составили 38373 миллиона евро и оказались несколько ниже показателя прошлого года в связи с колебаниями валютных курсов. Кроме того, компания отчиталась с чистой прибылью в 702,0 миллиона евро и снижением чистой задолженности на 14,5 процента в 2013 году.

Совет директоров Telecom Italia SpA (TIT) поддержал предложение президента Марко Патуано (Marco Patuano) о защите интересов миноритарных акционеров в правлении.

Meggitt (MGGT) объявила об отставке неисполнительного директора Дэвид а Робинса (David Robins) с 7 мая 2014 года.

По данным Bloomberg, трое трейдеров на ставках LIBOR банка Barclays (BARC) в Нью-Йорке получили уведомление из прокуратуры Великобритании о подозрении в манипуляциях с процентной ставкой.

Азия: Торги в основном в «красном»

Этим утром азиатские рынки торгуются преимущественно на отрицательной территории.

В Японии Orix Corporation (8591) пошли вниз, несмотря на увеличение компанией прогноза по годовой выручке и прибыли. Sony (6758), напротив, выросли на повышениии рейтинга акций брокером. Кроме того, по информации СМИ, компания планирует продать свою штаб-квартиру. TDK Corporation (6762) и Nidec Corporation (6594) подорожали ввиду значительного роста японского промышленного производства в январе. В 6 часов утра по GMT индекс токийской фондовой биржи Nikkei 225 потерял 0,9 процента, торгуясь на отметке 14784,6 пункта.

В Китае Yanzhou Coal Mining (600188) и Industrial & Commercial Bank of China (601398) упали в цене. В Гонконге Sun Art Retail Group (6808) подешевели в преддверии выхода отчёта с годовыми результатами, запланированного на сегодня. China Eastern Airlines (670) продвинулись в связи с повышениями брокера. В Южной Корее GS Engineering & Construction (006360) опустились на сообщении о том, что компания находится под пристальным наблюдением у южнокорейских органов финансового надзора.

США: Фьючерсы торгуются ниже

В 6 часов утра по GMT фьючерсы на S&P 500 торгуются на 2,3 пункта ниже.

Публикация ВВП, индекса настроения потребителей от Reuters/Michigan, индекса личного потребления, индекса деловой активности Национальной ассоциации менеджеров PMI в Чикаго, объёма незавершённых сделок по продаже жилья и обзора деловой активности от NAPM-Milwaukee планируется на сегодня.

Liberty Media (LMCA), Liberty Interactive (LINTA), Progressive Corporation (PGR), NRG Energy (NRG), Endo Health Solutions (ENDP) и 3D Systems Corporation (DDD) объявят о своих результатах сегодня.

В четверг в рамках продлённой торговой сессии Deckers Outdoor (DECK) упали на 11,8 процента на неожиданном прогнозе компании для первого квартала о чистом убытке. Salesforce.com (CRM) потеряли 1,2 процента после того, как чистый убыток за четвёртый квартал оказался выше, чем предполагалось. Кроме того, фирма объявила, что её главный финансовый директор Грэхем Смит (Graham Smith) покинет свою должность в марте 2015 года. Сокращение продаж и прибыли в четвёртом квартале стали причиной уменьшения стоимости Gap Inc. (GPS) на 0,3 процента. OmniVision Technologies (OVTI), напротив, увеличились в цене на 15,1 процента в связи с превзошедшими оценки результатами третьего квартала. IGI Laboratories (IG) резко взлетели на 11,7 процента благодаря прибыльному четвёртому кварталу и скачку дохода.

Во время вчерашней регулярной торговой сессии американский фондовый индекс S&P 500 поднялся на 0,5 процента и на момент закрытия обновил свой максимум в то время, как инвесторы приободрились на «голубиных» заявлениях главы Федрезерва Джанет Йеллен (Janet Yellen) в ходе вчерашнего выступления перед Сенатом. Mylan Inc. (MYL) набрали 9,4 процента после того, как компания сообщила об опередивших ожидания прибыли за четвёртый квартал и прогнозе дохода на 2014 год. First Solar (FSLR) стремительно выросли на 8,4 процента, тем самым восстановив потери предыдущей сессии из-за слабых показателей по четвёртому кварталу. Помимо этого, брокер повысил рейтинг акций с «Neutral» до «Outperform». Textron (TXT) набрали 2,8 процента, как только брокер инициировал покрытие акций с рейтингом «Buy». В ряд аутсйдеров попали акции энергетического сектора Marathon Petroleum (MPC), Valero Energy Partners (VLP) и Marathon Oil (MRO), так, акции первых двух компаний опустились на 4,4 процента и последней – на 1,3 процента вследствие падения цен на сырую нефть до своего минимального уровня на фоне усиливающейся напряжённой обстановки на Украине.

Сводка последних новостей

Британский индекс уверенности потребителей от GfK на том же уровне

В феврале индекс уверенности потребителей от исследовательской группы GfK вышел на уровне прошлого месяца – минус 7,0, что совпало с ожиданиями рынка.

CPI Японии увеличивается больше ожиданий

Японский индекс потребительских цен (CPI) в январе поднялся на 1,4 процента, больше прогнозов, по сравнению с ростом в 1,6 процента предыдущего месяца.

Безработица Японии не наблюдает изменений

Январский скорректированный на сезонность уровень безработицы Японии остался без изменений относительно предшествующего месяца – 3,7 процента.

Расходы японских домохозяйств идут вверх

На годовой основе объём расходов домохозяйств Японии в январе увеличился на 1,1 процента, опередив прогнозы; в прошлом месяце повышение составило 0,7 процента.

Деловая активность в производственном секторе Японии падает

Февральский индекс деловой активности в обрабатывающем секторе Японии от Nomura/JMMA отступил до 55,5 по сравнению с 56,6 января.

Япония наращивает темпы роста промышленного производства

На годовой основе объём промышленного производства Японии в январе продвинулся на 10,6 процента, больше ожиданий, при этом в предыдущем месяце наблюдалось увеличение на 7,1 процента.

Повышение японских розничных продаж превосходит ожидания

Объём розничных продаж в Японии на годовой основе в январе поднялся на 4,4 процента, превзойдя прогнозы; в декабре, согласно пересмотренным в сторону понижения данным, был зафиксирован рост в 2,5 процента.

Кредитование частного сектора в Австралии наблюдает рост

В январе на годовой основе объём кредитования частного сектора Австралии пошёл вверх на 4,1 процента, оправдав ожидания; в предыдущем месяце увеличение составляло 3,8 процента.

Уверенность в деловых кругах Новой Зеландии повышается

Как сообщил Национальный банк Австралии и Новой Зеландии (ANZ), в феврале 70,8 процента опрошенных компаний в течение следующих 12 месяцев ожидают улучшения бизнес-условий, тогда как в декабре позитивно настроены были только 64,1 процента респондентов.

Число выданных разрешений на строительство в Новой Зеландии падает

Число выданных разрешений на строительство в Новой Зеландии, по скорректированным на сезонность на ежемесячной основе данным, в январе сократилось больше ожиданий – на 8,3 процента, тогда как пересмотренный показатель роста предыдущего месяца был на уровне 7,1 процента.

Промышленное производство Южной Кореи набирает обороты

С учётом корректировки на сезонность на ежемесячной основе объём промышленного производства Южной Кореи увеличился в январе на 0,1 процента относительно пересмотренного в сторону понижения декабрьского повышения 2013 года на 2,4 процента.

Материал предоставлен

Saxo Bank