Алексей

Активный участник

Если объем рынка равен силе убеждения, тогда можно сказать, что фондовый рынок потерял самое важное в данный момент: убедительность.

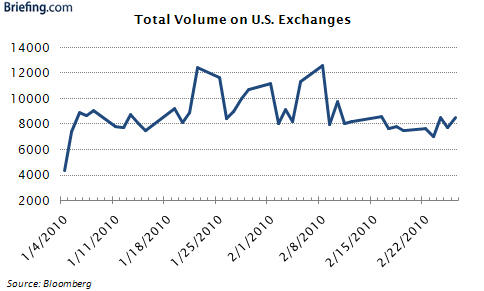

Торговая активность на фондовых биржах США заметно снизилась за последние недели. В среднем, в феврале торговалось 8.51 миллиарда акций ежедневно, по сравнению с 9.11 миллиардами акций в январе. За весь 2009 год, средний ежедневный объем торгов акциями составлял 9.77 миллиардов.

Торговля на отсутствии мнения

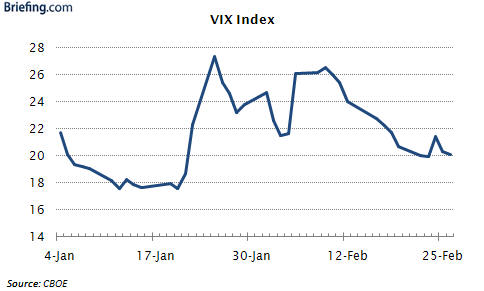

Снижение объема торговой активности не удивляет. Когда чувство неуверенности проникает на рынок, готовность к вложению нового капитала опускается вниз на пункт или два (или три), так как одновременно с этим растет волатильность.

Что особенно интересно в последнее время, так это то, что сейчас волатильность ослабла, а объемы торговли по-прежнему остаются не блестящими.

Это может означать, что участники рынка предчувствуют большие перемены. Следовательно, они не склонны вкладывать новый капитал в рынок.

Говоря “большие перемены” – подразумевается, что это нечто большое является чем-то плохим. Необязательно будет именно так, но к этой мысли прийти очень легко, при таком количестве известных и кричащих заголовков, касающихся Греции, Китая и хромающего рынка труда США.

В любом случае, они говорят о многом, и низкий объем сделок говорит о том, что никто не спешит быть первопроходцем, случись что хорошее или плохое. Преобладающим результатом торговли в состоянии неопределенности является ситуация, когда в один день приходит лучший в один день становится худшим в другой.

Распространяющаяся апатия

Технически это называется взбалтыванием.

Когда делают масло, взбалтывание – это хорошая вещь. В условиях торговли акциями, взбалтывание – это не хороший процесс, так как он порождает апатию.

Возможно в этом случае, снижение объемов торговли – это не знак того, что намечается что-то крупное. Скорее, это молчаливое утверждение рынка, который считает, что нечто за углом фактически ничем не является.

Последний вариант – это еще один способ сказать, что эта мысль может служить доказательством того, что сужающиеся торговые диапазоны с дневными движениями на заголовках новостей, в конечном счете, не дают какого-либо четкого направления для рынка.

Мысленный перерыв

На другом уровне, мы считаем вероятное падение объемов - симптомом рынка, который на уровне мыслей исчерпывает попытки примирить битву за восстановление рынка в прошлом году с остановкой роста в этом.

Как оказалось, все произошло так быстро.

В первую неделю торгов 2010 года, индекс S&P 500 вырос на 2.7%. Тремя неделями позже он был ниже на 3.7% до конца месяца. Сейчас он немного скорректировался, но все же ниже на 1% с начала года до настоящего момента.

Снова обманут

К сожалению, есть риск, что розничный инвестор на данном этапе снова чувствует себя обманутым.

Став свидетелем чудовищного ралли в 2009 году, и наблюдая за взлетом рынка в первую неделю 2010 года, само собой разумеется, что страх упустить дальнейшую прибыль заставил некоторое количество розничных участников рынка вернуть в работу отложенные деньги.

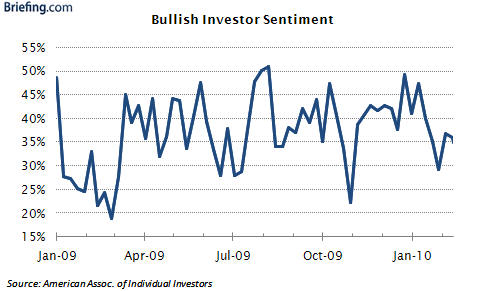

Скачок бычьих настроений среди частных инвесторов, который достиг 20-ти недельного максимума, равного 49.2% 31 декабря подтверждает эту мысль. В конце концов, никто полностью не является быком по-настоящему, пока он фактически находится в рынке.

Если смотреть со стороны, то любой заметит, что цены на акции вернули подобные настроения. Однако же когда инвестиции сделаны, падение стоимости акций может испортить настроение, как дождливый день во время каникул на пляже.

Безусловно, решить продать акции для большинства людей гораздо сложнее, чем купить их, так как с момента вложения инвестиций в акции, отношение к этому меняется от беспристрастного к эмоциональному.

Когда реальные деньги занимают место моделируемых бумажных торгов, мысль о фиксации потерь не появляется так легко, потому совершенно естественно все пытаются подождать, пока ситуация «разрулится».

Это возвращает нас к “чувству обманутости”.

Розничный инвестор с большими надеждами на инвестиции, сделанными после первой недели января, видел, что рынок резко упал на 9.2% с самого высокого показателя 19 января, до самого низкого 5 февраля. Если это не отталкивает новых инвесторов с большими надеждами, но слабыми желудками, то тогда мы не знаем, что это.

Такого рода шаги, которые последовали на фоне широко освещенной волатильности, заставят инвесторов отойти в сторону, и вряд ли они соберутся в ближайшее время вернуться обратно.

В этом и заключается другое возможное объяснение падения объемов: страх перед обязательствами перед розничными инвесторами.

Нечто серьезное или ничего вообще

На наш взгляд, в конце марта должна быть точка перелома торговой активности. То есть в момент, когда ФРС отойдет от выкупа ипотечных ценных бумаг агентств.

Есть предположение, что частному сектору не хватит поддержки для того, чтобы компенсировать разницу между огромным оттоком покупателей и ростом доходности ипотечных ценных бумаг на 100 базисных пунктов, в результате чего поднимется стоимость ипотечного финансирования, и это больно ударит по рынку жилья.

Как это в итоге сработает – большая неизвестность. Однако эти события станут маркером того, будет ли экономика США функционировать по собственной инициативе без сахарных правительственных стимулов.

Будут и другие показатели, например истечение новой налоговой скидки для покупателей домов к концу апреля, а также окончание 30 июня срока обеспечения активами залога на кредитные услуги для кредитов, поддержанных новыми коммерческими ипотечными ценными бумагами.

Показатель MBS, тем не менее, является первым большим испытанием. Если рынок проходит это испытание, тогда мы сможем увидеть больше уверенности в контексте инвестиционных обязательств, притом, что прочие показатели будут равны, объем торговли вырастет, так как некоторые скрытые страхи уйдут.

В промежуточный же период, есть опасения, что мы можем продолжить застревать с направлением рынка из-за неуверенности в том, должен ли он готовиться к большим переменам, или ничего не произойдет.

Уровень закрытия в пятницу составил 1104.49, S&P 500 находился всего в одной пункте от уровня закрытия 24 ноября 2009 года.

Кто-то хочет масло?

Looking Around the Corner, Briefing, Mar. 3

Постоянная ссылка на статью

Дальше...

Торговая активность на фондовых биржах США заметно снизилась за последние недели. В среднем, в феврале торговалось 8.51 миллиарда акций ежедневно, по сравнению с 9.11 миллиардами акций в январе. За весь 2009 год, средний ежедневный объем торгов акциями составлял 9.77 миллиардов.

Торговля на отсутствии мнения

Снижение объема торговой активности не удивляет. Когда чувство неуверенности проникает на рынок, готовность к вложению нового капитала опускается вниз на пункт или два (или три), так как одновременно с этим растет волатильность.

Что особенно интересно в последнее время, так это то, что сейчас волатильность ослабла, а объемы торговли по-прежнему остаются не блестящими.

Это может означать, что участники рынка предчувствуют большие перемены. Следовательно, они не склонны вкладывать новый капитал в рынок.

Говоря “большие перемены” – подразумевается, что это нечто большое является чем-то плохим. Необязательно будет именно так, но к этой мысли прийти очень легко, при таком количестве известных и кричащих заголовков, касающихся Греции, Китая и хромающего рынка труда США.

В любом случае, они говорят о многом, и низкий объем сделок говорит о том, что никто не спешит быть первопроходцем, случись что хорошее или плохое. Преобладающим результатом торговли в состоянии неопределенности является ситуация, когда в один день приходит лучший в один день становится худшим в другой.

Распространяющаяся апатия

Технически это называется взбалтыванием.

Когда делают масло, взбалтывание – это хорошая вещь. В условиях торговли акциями, взбалтывание – это не хороший процесс, так как он порождает апатию.

Возможно в этом случае, снижение объемов торговли – это не знак того, что намечается что-то крупное. Скорее, это молчаливое утверждение рынка, который считает, что нечто за углом фактически ничем не является.

Последний вариант – это еще один способ сказать, что эта мысль может служить доказательством того, что сужающиеся торговые диапазоны с дневными движениями на заголовках новостей, в конечном счете, не дают какого-либо четкого направления для рынка.

Мысленный перерыв

На другом уровне, мы считаем вероятное падение объемов - симптомом рынка, который на уровне мыслей исчерпывает попытки примирить битву за восстановление рынка в прошлом году с остановкой роста в этом.

Как оказалось, все произошло так быстро.

В первую неделю торгов 2010 года, индекс S&P 500 вырос на 2.7%. Тремя неделями позже он был ниже на 3.7% до конца месяца. Сейчас он немного скорректировался, но все же ниже на 1% с начала года до настоящего момента.

Снова обманут

К сожалению, есть риск, что розничный инвестор на данном этапе снова чувствует себя обманутым.

Став свидетелем чудовищного ралли в 2009 году, и наблюдая за взлетом рынка в первую неделю 2010 года, само собой разумеется, что страх упустить дальнейшую прибыль заставил некоторое количество розничных участников рынка вернуть в работу отложенные деньги.

Скачок бычьих настроений среди частных инвесторов, который достиг 20-ти недельного максимума, равного 49.2% 31 декабря подтверждает эту мысль. В конце концов, никто полностью не является быком по-настоящему, пока он фактически находится в рынке.

Если смотреть со стороны, то любой заметит, что цены на акции вернули подобные настроения. Однако же когда инвестиции сделаны, падение стоимости акций может испортить настроение, как дождливый день во время каникул на пляже.

Безусловно, решить продать акции для большинства людей гораздо сложнее, чем купить их, так как с момента вложения инвестиций в акции, отношение к этому меняется от беспристрастного к эмоциональному.

Когда реальные деньги занимают место моделируемых бумажных торгов, мысль о фиксации потерь не появляется так легко, потому совершенно естественно все пытаются подождать, пока ситуация «разрулится».

Это возвращает нас к “чувству обманутости”.

Розничный инвестор с большими надеждами на инвестиции, сделанными после первой недели января, видел, что рынок резко упал на 9.2% с самого высокого показателя 19 января, до самого низкого 5 февраля. Если это не отталкивает новых инвесторов с большими надеждами, но слабыми желудками, то тогда мы не знаем, что это.

Такого рода шаги, которые последовали на фоне широко освещенной волатильности, заставят инвесторов отойти в сторону, и вряд ли они соберутся в ближайшее время вернуться обратно.

В этом и заключается другое возможное объяснение падения объемов: страх перед обязательствами перед розничными инвесторами.

Нечто серьезное или ничего вообще

На наш взгляд, в конце марта должна быть точка перелома торговой активности. То есть в момент, когда ФРС отойдет от выкупа ипотечных ценных бумаг агентств.

Есть предположение, что частному сектору не хватит поддержки для того, чтобы компенсировать разницу между огромным оттоком покупателей и ростом доходности ипотечных ценных бумаг на 100 базисных пунктов, в результате чего поднимется стоимость ипотечного финансирования, и это больно ударит по рынку жилья.

Как это в итоге сработает – большая неизвестность. Однако эти события станут маркером того, будет ли экономика США функционировать по собственной инициативе без сахарных правительственных стимулов.

Будут и другие показатели, например истечение новой налоговой скидки для покупателей домов к концу апреля, а также окончание 30 июня срока обеспечения активами залога на кредитные услуги для кредитов, поддержанных новыми коммерческими ипотечными ценными бумагами.

Показатель MBS, тем не менее, является первым большим испытанием. Если рынок проходит это испытание, тогда мы сможем увидеть больше уверенности в контексте инвестиционных обязательств, притом, что прочие показатели будут равны, объем торговли вырастет, так как некоторые скрытые страхи уйдут.

В промежуточный же период, есть опасения, что мы можем продолжить застревать с направлением рынка из-за неуверенности в том, должен ли он готовиться к большим переменам, или ничего не произойдет.

Уровень закрытия в пятницу составил 1104.49, S&P 500 находился всего в одной пункте от уровня закрытия 24 ноября 2009 года.

Кто-то хочет масло?

Looking Around the Corner, Briefing, Mar. 3

Постоянная ссылка на статью

Дальше...