Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нем неправильно.

Необходимо обновить браузер или попробовать использовать другой.

Необходимо обновить браузер или попробовать использовать другой.

Статистика форекс. Ищем закономерности.

- Автор темы urdala

- Дата начала

urdala

Местный житель

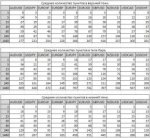

Какие я сделал выводы из этих данных:

1. Я думал, что самые волиантные дни это понедельник и пятница, а теперь, я знаю, что вторник и четверг!

2. Среднее расстояние которое проходит цена от открытия до максимумов (high и low) ~ 100 пп на часовых свечах. пробовал по этому создать советник, который на отккрытии брал бы на покупку и на продажу с близкими стопами. Получается прибыли нет, но и в минус особо не уходит, можно использовать для партнерок по зарабатыванию на спредах.

3. Для любителей тестировать советники на долгой истории. Напимер волиантность EURGBP на всей истории такая же как и у EURUSD, а как мы видим из таблицы за последний год волиантность EURGBP упала ниже чем у самой медленной , как считалось, пары USDJPY. Поэтому повторюсь, рынок меняется. И тест за 2008 не так важен как тест за последние 3 месяца.

4. Зависимости от того какой был последний бар практически нет.

Хотелось бы услышать ваше мнение по этому поводу. Может у вас появятся какие нибудь выводы.

1. Я думал, что самые волиантные дни это понедельник и пятница, а теперь, я знаю, что вторник и четверг!

2. Среднее расстояние которое проходит цена от открытия до максимумов (high и low) ~ 100 пп на часовых свечах. пробовал по этому создать советник, который на отккрытии брал бы на покупку и на продажу с близкими стопами. Получается прибыли нет, но и в минус особо не уходит, можно использовать для партнерок по зарабатыванию на спредах.

3. Для любителей тестировать советники на долгой истории. Напимер волиантность EURGBP на всей истории такая же как и у EURUSD, а как мы видим из таблицы за последний год волиантность EURGBP упала ниже чем у самой медленной , как считалось, пары USDJPY. Поэтому повторюсь, рынок меняется. И тест за 2008 не так важен как тест за последние 3 месяца.

4. Зависимости от того какой был последний бар практически нет.

Хотелось бы услышать ваше мнение по этому поводу. Может у вас появятся какие нибудь выводы.

ale002

::: __,,,^._.^,,,__ :::

Почекайте ваши вложения - архив пуст, а картинки нечитаемы

Если вы про волатильность _http://ru.wikipedia.org/wiki/Волатильность , то наверно не стоит обращать внимание на средние значения - из них ничего путного не выжмешь. Есть смысл смотреть на вероятности крайних значений (минимальных и максимальных диапазонов) - для определения вероятных целей и стопов

Вот пост по этой теме, не хочу дублировать - http://forexsystemsru.com/136732-post321.html

Если вы про волатильность _http://ru.wikipedia.org/wiki/Волатильность , то наверно не стоит обращать внимание на средние значения - из них ничего путного не выжмешь. Есть смысл смотреть на вероятности крайних значений (минимальных и максимальных диапазонов) - для определения вероятных целей и стопов

Вот пост по этой теме, не хочу дублировать - http://forexsystemsru.com/136732-post321.html

urdala

Местный житель

Почекайте ваши вложения - архив пуст, а картинки нечитаемы

Если вы про волатильность _http://ru.wikipedia.org/wiki/Волатильность , то наверно не стоит обращать внимание на средние значения - из них ничего путного не выжмешь. Есть смысл смотреть на вероятности крайних значений (минимальных и максимальных диапазонов) - для определения вероятных целей и стопов

Вот пост по этой теме, не хочу дублировать - http://forexsystemsru.com/136732-post321.html

Спасибо. Архив исправил.

А про волиантность я хотел сказать, что рынок меняется и очень быстро. То что было 2 года назад уже не будет таким же. И на то есть много причин. А стот или не стот обращать внимание на волиантность это зависит от стратегии трейдера и личное дело каждого.

ale002

::: __,,,^._.^,,,__ :::

Все обращают. Но, ещё раз - не на средние значения, а на крайние. В средних диапазонах волатильности смысла не больше чем в среднем значении дней недели, понедельника и пятницы. А крайние значения (макс волатильность и мин волатильность) так же нужно знать, как крайние дни рабочей недели - понедельник с пятницей. Так понятней?А стот или не стот обращать внимание на волиантность это зависит от стратегии трейдера и личное дело каждого.

urdala

Местный житель

Все обращают. Но, ещё раз - не на средние значения, а на крайние. В средних диапазонах волатильности смысла не больше чем в среднем значении дней недели, понедельника и пятницы. А крайние значения (макс волатильность и мин волатильность) так же нужно знать, как крайние дни рабочей недели - понедельник с пятницей. Так понятней?

В форексе смысл есть во всем. А эти экстремумы бывают обманчивы. Некоторые системы из статистического анализа вообще отбрасывают максимальное и минимальное значение, для уменшения шумов.

ale002

::: __,,,^._.^,,,__ :::

Ах батенька, кажетсо вы не совсем понимаете смысл "статистики" - "степень обманчивости" средних значений настоко велика, что использовать их нет никакого смысла, разве что как генератор случайностей. В отличии от вероятностней экстремумов - их вероятность даёт достаточно однозначные цифры в пипсах

Вы таки прочтите пост по ссылке, там есть конкретный вывод - практический вариант применения статистики волатильности как основы торговли

PS Не пробовали отбрасывать шумы в реальной торговле? Вы их, они вас, угадайте кто кого")

Вы таки прочтите пост по ссылке, там есть конкретный вывод - практический вариант применения статистики волатильности как основы торговли

PS Не пробовали отбрасывать шумы в реальной торговле? Вы их, они вас, угадайте кто кого

Не теряйте зря времени. Ни статистика, ни теория вероятностей ничего не дадут. Дело в том, что динамика цены, с точки зрения математики, представляет собой некий нестационарный случайный процесс. Это означает, что параметры этого процесса не являются постоянными во времени. А раз так, то все вычисления средних, дисперсий, распределений и пр., т.е. то, что составляет основу параметрической статистики, оказываются совершенно бесполезными. Статистика основана на предположении, что исследуемые процессы имеют постоянные по времени параметры. А теория вероятностей предполагает, что события происходят совершенно случайно и не зависят друг от друга. Так вот – на рынке оба эти предположения не выполняются. Поэтому, применять этот мат.аппарат для анализа рыночных ценовых движений не имеет никакого смысла.

urdala

Местный житель

Я и не пытаюсь прогнозировать цену с помошью статистики, просто ищу закономерности. Вот нашел же про день недели.Не теряйте зря времени. Ни статистика, ни теория вероятностей ничего не дадут. Дело в том, что динамика цены, с точки зрения математики, представляет собой некий нестационарный случайный процесс. Это означает, что параметры этого процесса не являются постоянными во времени. А раз так, то все вычисления средних, дисперсий, распределений и пр., т.е. то, что составляет основу параметрической статистики, оказываются совершенно бесполезными. Статистика основана на предположении, что исследуемые процессы имеют постоянные по времени параметры. А теория вероятностей предполагает, что события происходят совершенно случайно и не зависят друг от друга. Так вот – на рынке оба эти предположения не выполняются. Поэтому, применять этот мат.аппарат для анализа рыночных ценовых движений не имеет никакого смысла.

trud_ubivaet

Заблокирован

круто ты завернул конечно!

Поделиться: