dmitrytkachev

NYSE-трейдер

Последнее редактирование модератором:

_http://forex.kbpauk.ru/showflat.php?Cat=0&Number=331961&page=0&vc=1#Post332022Обсуждаемый блог комментирует способнось обычного «ритейл» трейдера учавствовавать в одной из самых популярных высокочастотных стратегий, известной как “торговля на новостях». Окончательный приговор о том, что постоянных прибыльных сделок добиться практически невозможно, относится не только к «ритейлу», но и к профессионалам, которые зарабатывают именно в этой нише. Из-за более высокой возможности предсказать краткосрочное направление сделки, конкуренция в рамках этой стратегии чрезвычайно жесткая. Трейдинговые компании, которые зарабатывают исключительно на торговле новостями, не пытаются войти во все возможные сделки, но в те, которые они выбирают, они входят большим размером. Не вдаваясь в подробности того, как они физически перемещают свои ордера, скажу только, что трейдеры, использующие платформы, созданные кем-то еще, никогда физически не смогут быть быстрее таких компаний.

Учитывая скорость, с которой профессионалы производят обработку новостей и посылают отдера, существует 99.99% вероятность того, что любой, кто использует чужие платформы, упустит сделку. Однако, реальной причиной этой неудачи будет не то, что лимитник не успел заполнится, и не то, что трейдер не «купил» себе место в очереди поближе к раздаче. То, как видит ситуацию создатель блога, достаточно типично, потому что реальная скорость движения рынка в новостях (особенно тех, которые существенно не соответствуют ожиданиям) не передается ни одной платформой. Компьютеры не могут достаточно быстро обновлять информацию, чтобы показать в реальном времени все сделки, которые происходят в такой ситуации. Человеческий глаз не в состоянии обработать всю информацию, тоже, даже если предположить, что все трейды будут-таки выноситься на монитор (уровень обновления картинки на современных мониторах недостаточен для того, чтобы передавать скорость сделок на новостном рынке).

Некоторые платформы могут точно передать последнюю цену, по которой торгуется инструмент; платформа, которую использует создатель блога, это бета-версия платформы Multicharts, которая изначально создана с целью наносить совершенно все сделки на график в порядке их поступления. Это означает, что трейдер видел все сделки, которые произошли, но рынок мог уже торговаться на другой цене. В то время, когда трейдер видел, что рынок «проскочил» его лимитный ордер, в реальности рынок мог быстро проторговать эту цену и двинуться дальше – скорее всего, за несколько даже не миллисекунд, а микросекунд.

Несмотря на то, что я склонен согласиться с выводами по высокочастотникам, приведенными в блоге, логика, которую использует его создатель, принципиальна неверна, и не должна беспокоить трейдеров с обычной торговой активностью. Рынок не может «прошить» лимитный ордер без заполнения, и лимитные ордера не могут заполнится хуже, чем запрошенная для них цена- даже во время выхода новостей. Есть в содержимом блога и другие неточности, но блог- это прежде всего мнение автора, а не первоисточник для фактической иформации. Последнее сообщение блога пойдет на пользу многим трейдерам, которые тратят деньги впустую, пытаясь конкурировать в нише, где у них нет ни технических, ни финансовых ресурсов, ни достаточного опыта. Я думаю, что источником скороспелых выводов и утверждений в блоге послужили именно разочарования на многих этапах создания стратегии, но читателям стоит обратить внимание непосредственно на выводы автора, а не на наблюдения, которые он описывает в их поддержку.

В добавлении к вышесказанному, стоит отметить, что есть отдельная группа трейдеров, которые «торгуют новостных трейдеров», и они намного успешнее, чем те, кто торгуют сами новости. Предсказуемое поведение рынка вокруг новостей приводит к сделкам, которые совершаются уже после того, как новости оказали свое влияние на рынок. Более крупные компании тоже начинают задействовать эту стратегию, что добавляет волатильности. Тем, кто пытается успешно войти на новостях, я бы порекомендовал проанализировать эффект высокочастотчиков на рынок и попробовать обнаружить паттерны, которые ими создаются.

Pat.

сверхбыстрые компьютеры и продвинутые формулы большей частью вытеснили людей-трейдеров из финансовых рынков алгоритмы, которые отныне живут сами по себе

Они ждут, затаившись, пока ваши акции Apple или пенсионные деньги выйдут на рынок

Единственные, кто понимает в них хоть что-то - это их архитекторы = разработчики алгоритмов

Хайм Бодек - один из таких разработчиков

После обнаружения неправомерных действий он решил предпринять личную атаку на эту систему

Это шаг против неписаного кода секретности, принятого на Уолл стрит

У него есть для вас кое-что...

"Это неправильно - никогда не винить рынок, не винить других, винить только себя... ваш код - неправильный!"

На уолл-стрит тебя всегда рвут на части, если только не ты рвешь на части

На Уолл Стрит принят кодекс молчания. Ты не обращаешься к SEC если что

Эта история про обратную сторону Уолл Стрит. Добро пожаловать на темную сторону - мы проведем вас по тихим закоулкам финансовой системы

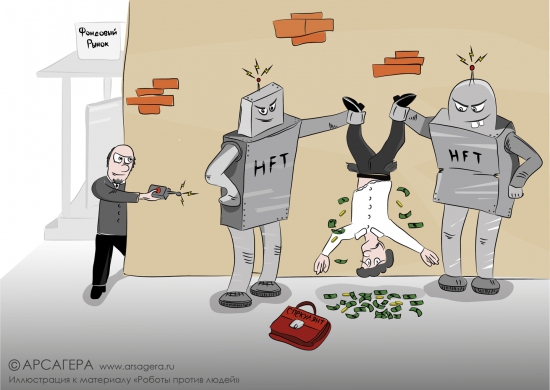

Материал о том, для чего создаются HFT-системы и несут ли они реальную пользу участникам биржевой торговли.

Алгоритмическая торговля (HFT — high frequency trading) с использованием торговых роботов стала модной темой на финансовых рынках. Объемы сделок достигают 50-80% биржевого оборота. Существует миф о том, что это повышает биржевую ликвидность. Но это не так! Никакую ликвидность роботы не создают.

Биржа (как организатор торговли) является центральным действующим лицом на финансовом рынке (рынке капитала). Есть две функции, определяющие ее полезность для общества:

1. Обеспечить бизнесу возможность привлечения средств на развитие производства товаров и услуг для населения.

2. Обеспечить населению возможность стать собственником бизнеса для повышения своего благосостояния.

Ликвидность прямо пропорциональна количеству продавцов и покупателей – людей, которые имеют мотивированную цель купить или продать актив. Алгоритмисты не являются ни теми, ни другими. Они забирают деньги у продавцов и покупателей! А какую пользу они приносят?

Когда мы сдаем старый автомобиль перекупщику (со скидкой), мы покупаем услугу. Он возьмет на себя хлопоты по поиску нового покупателя, потратит время и силы на предпродажную подготовку. И продавец автомобиля, и перекупщик знают его реальную цену, а скидка является платой за потраченное время и усилия. Роботы же не являются посредниками, они не оказывают никаких услуг, а используют скорость доступа к торговой системе для паразитирования на участниках торгов.

Маркет-мейкеры выставляют котировки на покупку и продажу, помогая продавцам не дожидаться, когда появится покупатель (и наоборот). Они принимают эти риски и экономят время – в этом состоит их бизнес. Они действительно создают ликвидность.

На рынке очень мало настоящих маркет-мейкеров – тех, кто понимает реальную цену актива и готов покупать крупные объемы с адекватной скидкой, будучи уверенным, что найдет покупателя (или наоборот). Нормальный маркет-мейкер изначально должен быть готов владеть активом как инвестор, понимая его ценность, а торговые операции для него – это дополнительный бонус.

К нам постоянно (но безрезультатно) обращаются с предложениями котировать наши акции. Предложение звучит примерно так: дайте нам акции и деньги, и мы будем выполнять функции маркет-мейкера. Знакомые бизнесмены рассказывали о своем опыте: обычно у таких «маркет-мейкеров» заканчиваются либо деньги, либо акции, и они приходят «за добавкой».

Выставление двухсторонних котировок (котирование) и выполнение функций маркет-мейкера – это разные вещи.

Многие роботы и алгоритмические системы развивались как технологии котирования. Развитие интернет-торговли лишило брокерские дома монополии на эту функцию – сейчас любой человек может через интернет выставлять котировки на покупку и продажу, используя разные алгоритмы.

Количество посредников резко выросло, а количество конечных продавцов и покупателей нет. Конкуренция снизила доходность этого бизнеса – на те же деньги стало претендовать больше «охотников». Когда доходность посреднической деятельности снижается, возникает соблазн злоупотреблений. Перекупщики автомобилей, например, могут пойти на торговлю ворованными машинами, а создатели HFT-алгоритмов начали думать над тем, как отнимать деньги у конечных продавцов и покупателей. Появилось большое разнообразие алгоритмических стратегий и роботов — фронтранеры, охотники, иллюзионисты, флипперы. Они стали высокотехнологичными паразитами, которые вклиниваются между продавцом и покупателем, создавая им дополнительные издержки, при этом не принося никакой пользы.

Это стало возможным из-за неравных условий доступа к данным (серверам) биржи, когда одни участники могут получать и использовать информацию о заявках других участников. Алгоритмы, мощные компьютеры и скоростные линии – это технические инструменты для обеспечения и реализации этого преимущества.

Задача биржи, как организатора торговли – обеспечить равные условия всем участникам для совершения сделок. Введение повышенных тарифов для владельцев роботов выглядит, как желание заработать на HFT-алгоритмистах, а не улучшить условия для продавцов и покупателей.

Парадокс: участникам, которые занимаются регулярным инвестированием (а не спекуляциями), роботы и алгоритмисты пока не могут сильно навредить. Главными жертвами являются обычные спекулянты – чем чаще они совершают сделки, тем быстрее они отдают свои деньги роботам, которые зарабатывают на каждой их транзакции.

Выводы:

1. Реальная ликвидность может увеличиться только за счет расширения количества конечных продавцов и покупателей.

2. Задача биржи и финансовых институтов повышать финансовую грамотность населения, чтобы оно становилось владельцем бизнеса в своей стране (что и происходит в развитых странах).

3. Алгоритмическая торговля с использованием роботов создает мнимый оборот, который не относится к реальной ликвидности.

4. Бирже (как организатору торговли) необходимо обеспечивать равные условия доступа к информации и равные возможности совершения сделок для всех участников.

P.S. Многие создатели HFT-систем, роботов и алгоритмов часто пытаются привлечь инвесторов. Это может нести существенные риски. Во-первых, любой (в том числе и паразитирующий) алгоритм должен постоянно развиваться, а прошлые результаты не гарантируют будущих. Во-вторых, алгоритмами, использующими несовершенство торговой инфраструктуры и действительно позволяющими зарабатывать, вряд ли кто-то захочет делиться. В результате, те, кто ищет инвесторов под свою HFT-систему, в лучшем случае хотят потренироваться на чужих деньгах, а в худшем откровенно злоупотребляют доверием клиентов.

P.P.S. Иногда на создание HFT-систем «новичков» подталкивает брокер. Тягаться с алгоритмами и технологиями брокера они не смогут, а пока клиент создают своего робота, он сделает кучу сделок, и заплатит за них комиссию.