Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нем неправильно.

Необходимо обновить браузер или попробовать использовать другой.

Необходимо обновить браузер или попробовать использовать другой.

Система на основе корреляции от marattmb из Граалей + советник Abram

- Автор темы marattmb

- Дата начала

А , нет ли желания объединить все в одну систему?Граалей много. Все рабочие. Выбирайте, кому что нравится. А можете одновременно по нескольким схемам работать.

seras

Новичок форума

И трактор едет, и Ferrari мчит. У каждого своя начинка и специфика. Объединить это невозможно и, главное, не имеет никакого смысла.А , нет ли желания объединить все в одну систему?

Это скорее всего индикатор силы валют, 100% указывает на очень мощное движение по паре в данном случае по паре AUDUSD восходящий тренд который предполагает скорую коррекцию . Наблюдали ли Вы как долго цена может находится на этих высоких значениях индикатора без коррекционного отката ?всем привет.нашел на просторах интернета.

что бы это значило? по AUDUSD 100%

Посмотреть вложение 347332

Исходник только у автора советника. Авторы не любят делиться своими исходниками( хотя бывают исключения).Всем привет.

у когонибудь есть исходник этой версии советника hetmap_ea_22052018.

скиньте пожайлуста.Заранее спасибо

На Diff имеет смысл обращать внимание, когда величины обоих инструментов сместились либо в положительную зону, либо в отрицательную. Тогда, чем больше величина Diff, тем профитней вход.Марат а главные данные в индикаторе на что надо обращать внимание в первую очередь это разница между вплютой

это по ней надо входить? а на Diff тоже обращать внимание ?

saw

Элитный участник

Марат, если усреднили 2 ордера, но один из них в плюсе, его закрывать? Или ждать получения профита в +10 со всеми усредняющими ордерами?Все усреднения с тейком 10 п.

Если ордера усредняются, тейк профит у них одинаковый. Закроются ордера одновременно по тейк профиту.Марат, если усреднили 2 ордера, но один из них в плюсе, его закрывать? Или ждать получения профита в +10 со всеми усредняющими ордерами?

saw

Элитный участник

Марат, получается что с каждым днем, с открытием ордеров, у нас всегда появляется один просевший ордер, который нужно усреднять? Так? И усреднившие ордера не трогаем вообще? Так?Если ордера усредняются, тейк профит у них одинаковый. Закроются ордера одновременно по тейк профиту.

Просевший ордер у нас появляется после окончания торговых суток. Если у нас уже есть ордера данного типа, например sell, то данный ордер присоединяется к числу усредняемых. Все усредненные ордера закрываются одновременно по единому тейк профиту. Исключение может быть на развороте, но до этого еще далеко.Марат, получается что с каждым днем, с открытием ордеров, у нас всегда появляется один просевший ордер, который нужно усреднять? Так? И усреднившие ордера не трогаем вообще? Так?

Нашел на просторах интернета похожую стратегию. Называется "Спецназ". Только мне кажется, мой вариант торговли проще, фактически является модификацией выше указанной стратегии. В "Спецназе" торговля ведется только на EURUSD. В моем-же варианте планирую проверить другие пары, в первую очередь пары с наименьшим спредом.Просевший ордер у нас появляется после окончания торговых суток. Если у нас уже есть ордера данного типа, например sell, то данный ордер присоединяется к числу усредняемых. Все усредненные ордера закрываются одновременно по единому тейк профиту. Исключение может быть на развороте, но до этого еще далеко.

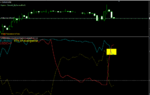

Подвергнул небольшому косметическому ремонту метод для сонаправленной торговли EURUSD USDCHF. Суть в следующем. Я примерил к индикатору Correlation_sibr индикатор Hetnap, отражающий разницу текущей цены от средне дневной. Сравнил их. Я дожидаюсь условий, когда обе сигнальные линии стохастиков первого индикатора будут находиться в зоне перекупленности, либо в зоне перепроданности. Если сигнальные линии находятся в зоне перекупленности, как на скриншоте, я открываю два сонаправленных ордера минимальным лотом на sell. Данные ордера я не трогаю, до тех пор, пока обе сигнальные линии не уйдут вниз. Ордера служат для меня, как сигнальные, отображая общий текущий баланс. Величина общего текущего баланса надежней показателей индикатора Hetnap, которые обнулятся с окончанием торгового дня. Текущий балас сонаправленно открытых ордеров определяет сама цена. Цена - она определяет, когда нужно входить в сделку по обоим инструментам. В наше случае( на скриншоте) торговля идет только на sell по обоим инструментам. Мы ловим моменты, когда сигнальные ордера в совокупности увеличивают просадку и только тогда открываем на sell еще сонаправленные ордера, закрывая их, когда баланс сигнальных ордеров возвращается к первоначальному. Сегодня я уже дважды так входил. Но просадки были небольшими, по этому входил минимальным лотом. Если просадка сигнальных ордеров будет серьезной, войду по-крупному. Когда сигнальные линии стохастика уйдут из зоны перекупленности, торговля прекращается. К этому времени у нас уже будет профит. На следующий день смотрю М30, Н1, ищу условие для выставление сигнальных ордеров. Ну и т.д. Думаю, идея понятна.

Вложения

Поделиться: