Viktor_Pro

Почетный гражданин

Хорошее время для рисковых активов

Рисковые активы и валюты ночью получили импульс, когда Народный Банк Китая заявил о новом сокращении требований к банковским резервам на 50 пунктов. В условиях нового снижения цен на жилье в большинстве крупных городов страны в прошлом месяце, а также замедления ипотечного кредитования и строительства, удивляет лишь медлительность принятия этого решения, которого многие комментаторы ожидали в течение многих недель. В течение года можно ожидать дальнейших снижений, так как 20.5% - это ограничительно много даже для крупнейших банков страны. Пекинские политики по-прежнему медлительны, они осознают, что должны держать ногу на тормозе, так как инфляционное давление лишь совсем недавно начало ослабевать. Сокращение процентных ставок маловероятно, пока инфляция не опустится ниже 3%, а значит, этого может не случиться до середины года. В результате, политики, вероятно, предпочтут сокращение требований к резервам и смягчение фискальной политики, судя по тому, как постепенно они ослабляют финансовые условия.

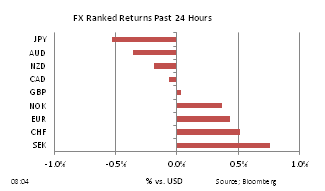

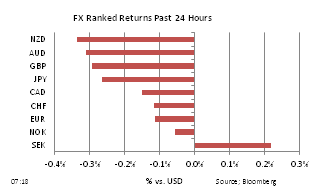

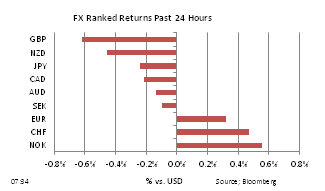

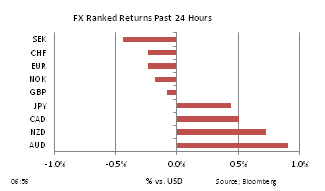

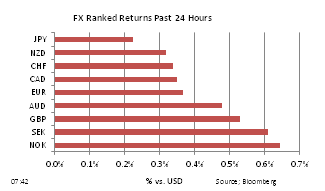

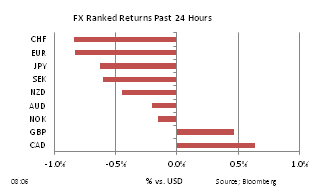

Со своей стороны, глобальные рисковые активы и далее укреплялись в течение ночи, ASX вырос на 1.4%, Nikkei добавил 1%. Что может быть лучше сейчас для рисковых активов – последнее китайское смягчение последовало за японским на прошлой неделе и Банком Англии ранее в этом месяце, ФРС по-прежнему рассматривает дальнейшее QE, ЕЦБ собирается вновь выдать рынку ликвидность на следующей неделе. Тем временем, почти все ведущие экономики мира удивляли позитивными новостями. Высокобетовые валюты растут; с начала года MXN и BRL выросли более чем на 10% против доллара, в то время как NZD окреп на 8%.

В данный момент рисковые активы и валюты веселятся, как в 1999-м!

Рисковые активы и валюты ночью получили импульс, когда Народный Банк Китая заявил о новом сокращении требований к банковским резервам на 50 пунктов. В условиях нового снижения цен на жилье в большинстве крупных городов страны в прошлом месяце, а также замедления ипотечного кредитования и строительства, удивляет лишь медлительность принятия этого решения, которого многие комментаторы ожидали в течение многих недель. В течение года можно ожидать дальнейших снижений, так как 20.5% - это ограничительно много даже для крупнейших банков страны. Пекинские политики по-прежнему медлительны, они осознают, что должны держать ногу на тормозе, так как инфляционное давление лишь совсем недавно начало ослабевать. Сокращение процентных ставок маловероятно, пока инфляция не опустится ниже 3%, а значит, этого может не случиться до середины года. В результате, политики, вероятно, предпочтут сокращение требований к резервам и смягчение фискальной политики, судя по тому, как постепенно они ослабляют финансовые условия.

Со своей стороны, глобальные рисковые активы и далее укреплялись в течение ночи, ASX вырос на 1.4%, Nikkei добавил 1%. Что может быть лучше сейчас для рисковых активов – последнее китайское смягчение последовало за японским на прошлой неделе и Банком Англии ранее в этом месяце, ФРС по-прежнему рассматривает дальнейшее QE, ЕЦБ собирается вновь выдать рынку ликвидность на следующей неделе. Тем временем, почти все ведущие экономики мира удивляли позитивными новостями. Высокобетовые валюты растут; с начала года MXN и BRL выросли более чем на 10% против доллара, в то время как NZD окреп на 8%.

В данный момент рисковые активы и валюты веселятся, как в 1999-м!